Al igual que los particulares están obligados a declarar a Hacienda los ingresos obtenidos, a efectos del Impuesto sobre la Renta de las Personas Físicas (IRPF), los empresarios deben declarar los beneficios conseguidos con su actividad.

En este caso no vamos a comentar otros aspectos fiscales como pueden ser, el IVA, tasas u otros impuestos municipales, etc., que también afectan a la fiscalidad de las empresas, y nos vamos a centrar exclusivamente en los impuestos sobre los beneficios obtenidos en la actividad de la empresa.

En primer lugar diferenciaremos, si se trata de una sociedad o un autónomo ya que están sujetos a impuestos diferentes.

Sociedades.-

- Tributan por el Impuesto de Sociedades.

- Este impuesto, para PYMES, es el 25% sobre los beneficios obtenidos. Las entidades de nueva creación tributarán, los dos primeros años en los que la base imponible resulte positiva, el 15%.

- Las sociedades están obligadas a adelantar parte del impuesto en 4 pagos fraccionados del 18%, los meses de abril, octubre y diciembre.

Más información en la web de la Agencia Estatal Tributaria:

Los autónomos tienen dos formas de tributar:

Autónomos con Estimación directa.-

- Se les aplica el porcentaje que corresponda a su liquidación del Impuesto sobre la Renta de las Personas Físicas (IRPF) a junio. Es decir, han de incluir en su Declaración de la Renta los ingresos obtenidos por su actividad empresarial.

- Están obligados a realizar 4 pagos fraccionados a cuenta del 20% sobre los beneficios, los meses de: enero, abril, julio y octubre.

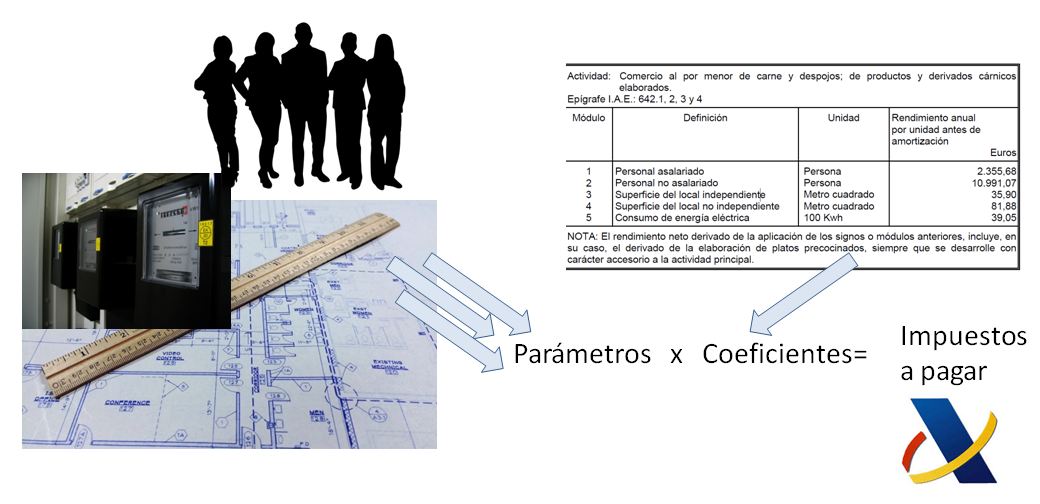

Autónomos estimación objetiva (módulos)

- Bajo este sistema, la tributación se realiza en función de unos módulos establecidos y no se verifican los beneficios reales.

- Es decir, el impuesto se paga en base a unos parámetros objetivos que varían según el tipo y las características de la empresa, en los que intervienen. Por ejemplo: el número de empleados, los metros cuadrados del local, los Kw de consumo, etc.

- Con estos parámetros se define la cantidad a pagar, independientemente de que se generen más o menos beneficios (una especie de “tarifa plana”).

- Los autónomos acogidos a la estimación objetiva deben liquidar el impuesto en 4 pagos fraccionados del 25% los meses de: enero, abril, julio y octubre.

Este sistema solo se puede aplicar a determinados tipos de empresas autorizadas, que reúnan ciertas características.

¿Qué me interesa más: constituir una sociedad o ser autónomo?

Si nos limitamos exclusivamente al punto de vista fiscal, ya que hay otros aspectos mucho más importantes a la hora de tomar esta decisión, como puede ser la existencia de otros socios; la respuesta varía mucho en función de los beneficios esperados y de la situación personal del empresario.

Ya hemos visto que, si la empresa no genera más de 300.000€ anuales, el tipo del impuesto es del 25% (los dos primeros años el 15%). Por otro lado, si se constituye como autónomo, debe tener en cuenta cuál es el tipo medio de gravamen que se le aplicará en su declaración de la renta cuando incorpore los beneficios de su negocio y ver qué le resulta más interesante.

De todas formas no hay que olvidar que, aún si se opta por formar una empresa, los beneficios que se retiren de la misma deben declararse nuevamente como ingresos en la declaración de la renta de las personas físicas