El IVA (Impuesto sobre Valor Añadido)

Su principal característica es que se trata de un impuesto Multifase y Neutro.

¿Qué quiere decir esto?

Que el impuesto lo paga finalmente el consumidor final, pero quienes lo ingresan en el Tesoro son los empresarios o profesionales que prestan los servicios o entregan los bienes.

¿Cómo funciona?

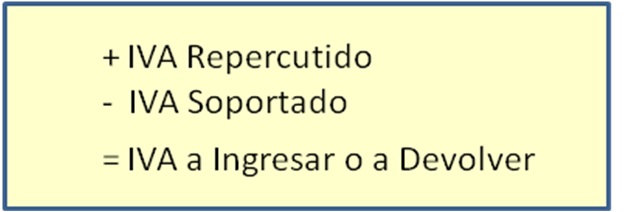

En cada eslabón de la cadena de producción de un bien o servicio, los empresarios y profesionales intervinientes repercuten el impuesto en el precio de venta y este impuesto recaudado, deducido el que ellos han pagado, es el que deben ingresar en la hacienda pública.

En esta cadena de producción, cada interviniente añade su valor correspondiente y va incrementando el precio del producto.

En cada transacción, todos los profesionales incrementan y recaudan el porcentaje del impuesto. (Para simplificar hemos indicado un tipo fijo del 21%).

A la hora de realizar la liquidación del impuesto recaudado, los profesionales deducen, de la cantidad que han cobrado, lo que ellos han pagado por dicho impuesto y la diferencia es la que ingresan en la Hacienda pública.

Podemos ver que el total ingresado en Hacienda coincide con el impuesto pagado por el consumidor final. Es por esto que decimos que es un impuesto Multifase y Neutro.

Así se pone de manifiesto que la adquisición de un mismo bien tiene un coste distinto si se trata de un consumidor final o de un empresario o profesional.

Por ejemplo, si compramos un ordenador a un precio de 1.000 €, el consumidor deberá pagar, además, 210€ de IVA y el profesional, aunque los pague a su proveedor, en la próxima liquidación que realice, podrá deducir dicha cantidad de la que deba ingresar en la Hacienda Pública por el IVA que él facture a sus clientes.

¿Por qué es tan complejo?

Lo que hace que este impuesto sea especialmente complejo es que el tipo que se aplica no es el mismo para todos los bienes o servicios.

Actualmente en España hay tres tipos diferentes: El General, El Reducido y el Superreducido.

Además existen transacciones de bienes o servicios que están exentas de este impuesto y hay dos tipos de operaciones exentas: Las plenas y las limitadas.

En el caso de las exenciones plenas, al empresario o profesional que realiza la entrega o presta el servicio y que no repercute el impuesto se le permite deducir el IVA soportado en las adquisiciones relacionadas con la operación exenta. (Exportaciones)

En el supuesto de las exenciones limitadas se establece la exención de la entrega del bien o de la prestación del servicio pero no se permite deducir el IVA soportado por el empresario o profesional en las adquisiciones relacionadas con la operación exenta, por lo que el empresario o profesional se convierte en un consumidor final y el importe de IVA que le haya sido repercutido:

– Por compra de mercancías, incrementa el valor de las existencias.

– Por el resto de bienes y servicios adquiridos, se lleva a Resultados.

Podemos comprender que, si somos un empresario o profesional, es posible que tengamos que adquirir bienes y servicios a tipos diferentes y que el producto que ofrezcamos, a su vez, tenga otro tipo distinto de gravamen.

¿Cuáles son las obligaciones de los empresarios y profesionales?

Deben llevar tres registros:

– Facturas Expedidas

– Facturas Recibidas

– Bienes de Inversión

En todas las facturas debe quedar especificado el IVA que se ha aplicado.

Cada 3 meses, los días 20 de Enero, Abril, Julio y Octubre, deben presentar la autoliquidación del impuesto, para lo que deben realizar el oportuno calculo y obtener el saldo de IVA, a fin del mes anterior:

¡Atención a la tesorería!

Hemos visto que las cantidades que pagamos y cobramos en concepto de IVA suponen, en la mayoría de los negocios, una parte muy importante de los flujos de cobros y pagos de la empresa y que existe la obligación ineludible de realizar la oportuna liquidación trimestral, por lo que deberemos tenerlo muy presente a la hora de controlar nuestra tesorería.

Información complementaria

Puedes consultar el manual práctico del IVA en este enlace:

Puedes consultar los tipos impositivos en este enlace: