Que son las Amortizaciones

El objetivo principal de realizar la amortización de un bien es para compensar la depreciación que sufre el inmovilizado por su uso.

La mayor parte de los bienes que componen el inmovilizado de una empresa se deterioran o quedan obsoletos con el tiempo. Pierden valor.

Las amortizaciones contables lo que hacen es reflejar año a año esta pérdida y ajustar el valor que tienen los elementos en la contabilidad a su valor real.

¿Cómo lo hacemos?

A final de cada año, calcularemos la depreciación de los bienes que componen nuestro inmovilizado y realizaremos el siguiente asiento de ajuste:

Resultados

a Amortización acumulada del inmovilizado

Con esto:

1. Reflejamos en la cuenta de resultados la pérdida por deterioro u obsolescencia y nuestro Patrimonio Neto se verá reducido por esta pérdida de valor.

2. Aunque seguimos teniendo registrado el valor inicial de los bienes, la cuenta de Amortización acumulada del inmovilizado reduce de nuestro Activo Fijo el valor de la depreciación.

Además, cuando llegue el momento de tener que dar de baja definitiva el bien, no tendremos que registrar la pérdida total de su valor, sino solo la parte no amortizada, ya que la pérdida parcial la hemos ido anotando cada año.

¿Cómo calculamos el deterioro de los bienes?

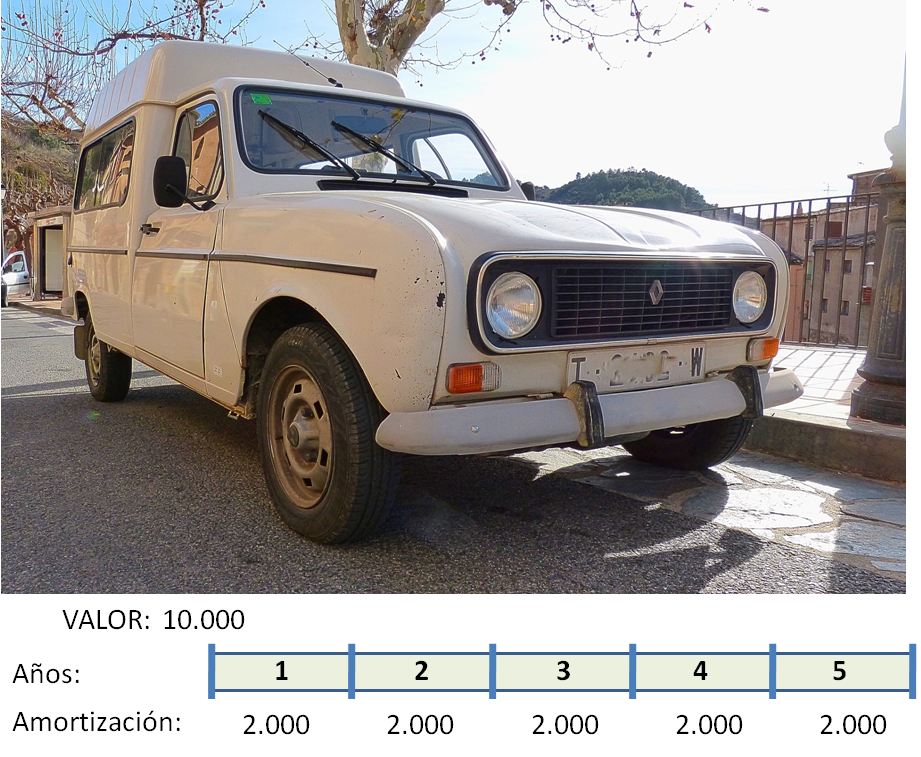

La forma más sencilla el utilizar el método de Amortización lineal o de cuota fija.

Hacemos una estimación de la duración en años que tendrá cada elemento y dividimos el valor de adquisición por el número de años. Esta será la cantidad que debemos contabilizar como amortización.

Hay otras formas admitidas que pueden resultar un poco más complejas:

– Registrar la depreciación efectiva.

– Amortización lineal creciente/decreciente por números dígitos según tablas. (Las tablas de coeficientes de amortización máximos vienen reguladas en el Anexo del Real Decreto 1777/2004, de 30 de julio, por el que se aprueba el Reglamento del Impuesto sobre Sociedades)

– Amortización por unidades de tiempo de uso.

– Amortización acelerada.

– Libertad de amortización.

– Planes de amortización específicos.

La mayor parte de los bienes que componen el inmovilizado de una empresa se deterioran o quedan obsoletos con el tiempo. Pierden valor.

¡IMPORTANTE!

Una vez que se ha elegido una modalidad de amortización para un determinado activo, ya no se puede cambiar durante toda su vida útil.

¿Y cómo calculamos el número de años de vida útil de un elemento del activo?

Lo mejor es utilizar un criterio razonable, que dependerá de muchos factores, como son: la calidad del elemento, la cantidad uso que vamos a darle e, incluso, el aspecto que necesitamos que tenga.

Por ejemplo, el mobiliario que tengamos para atender a nuestros clientes habrá de tener siempre mucho mejor aspecto que el que tengamos en nuestro almacén, y su vida útil, aunque sean idénticos, será menor.

¿Tiene consecuencias fiscales la amortización del inmovilizado?

Por supuesto. Como ya hemos dicho, estamos definiendo, bajo nuestro propio criterio, un período en el que decidimos que los elementos de nuestro inmovilizado dejarán de tener valor. A mayor amortización más pérdidas y, por consiguiente, pagaremos menos impuestos. Por el contrario, si estimamos plazos de amortización muy largos, reflejaremos menos pérdidas y pagaremos más impuestos.

Es por esto que decíamos que hay que aplicar criterios razonables para definir su vida útil.